Las ventajas y beneficios sobre los cheques físicos, los hacen la mejor opción para las pymes que buscan financiamiento.

El Echeq o cheque electrónico, fue creado por el Banco Central a mediados del 2019 como una versión digital de los cheques físicos con las mismas prestaciones, sin embargo, con la llegada de la pandemia y el aislamiento preventivo en marzo del 2020, su emisión se disparó a gran escala, convirtiéndose en una de las primeras opciones de pago y cobro entre empresas y una de las mejores opciones de financiación para las Pymes.

El objetivo de este nuevo instrumento es simplificar las operaciones y reducir sus costos, las funcionalidades, como se mencionó antes, son iguales a las de un cheque físico, es decir, que puede ser común o a pago diferido y puede ser endosado, pero ¿cuáles son las características y beneficios que los hacen una mejor opción? Además de su cualidad digital, los cheques electrónicos brindan:

- Simplificación en la operatoria de emisión, endoso y circulación en general, ya que se realiza a través de canales digitales.

- Cantidad de endosos superior, hasta 99 endosos.

- Reducción de costos operativos

- Seguridad.

- Reducción de motivos de rechazos.

- Posibilidad de descuento a través del homebanking.

- Posibilidad de negociación en el Mercado de Valores.

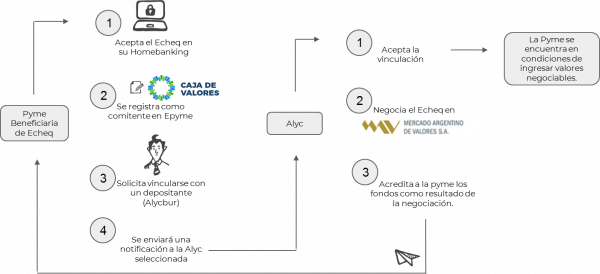

Su negociación en el Mercado de Valores, es una de las características más valoradas por las Pymes, ya que les permite financiarse a mejores tasas que en el mercado tradicional. La operatoria es muy sencilla:

Puntos a tener cuenta:

- Tiene plazo de hasta 365 días.

- Para transferirlo, el librador debe informar el CUIT, CUIL o CDI del beneficiario, no la cuenta bancaria, CBU ni Alias.

- Los datos son registrados por COELSA, quien verifica el documento informado con AFIP, remitiendo a las entidades correspondientes el nombre y apellido o razón social del beneficiario.

- El beneficiario puede aceptarlo desde cualquiera de los bancos donde posea cuenta.

- El plazo de compensación es de 48 horas.

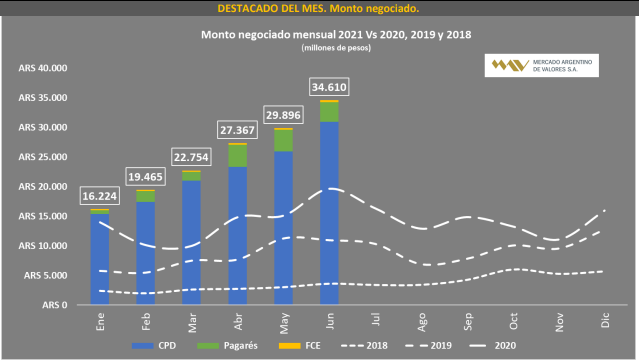

De acuerdo al informe mensual del MAV – Abril 2021, sobre negociación de Cheques de Pago Diferido, Pagarés y Factura de Crédito Electrónica, en el mes de abril se negociaron 20.203 cheques de los cuáles 13.861 fueron Echeq, lo que representa el 68% de las operaciones en este segmento. Por otro lado, en Finares S.A. Sociedad de Factoring, cuando en marzo 2020 el 100% de sus operaciones con cheques eran con cheques físicos, el volumen de operación a mayo representó solo el 39%, dando protagonismo al Echeq con el 61% de las operaciones.